28 Maret 2023

Dirilis

Penulis

Lucky Lombu

Rentenir memang bisa sangat menggoda. Karena mirip seperti pinjaman online dari financial technology (fintech) ilegal, proses dan syarat pinjaman di rentenir cenderung lebih mudah.

Baca Juga: Pinjaman Modal Usaha yang Mudah, Cepat, dan Aman

Tapi, meminjam modal usaha di rentenir bisa sangat berisiko. Meminjam di rentenir berisiko menyebabkan utang membengkak dan jaminan utang menjadi hilang. Kok bisa?

Jasa Rentenir

Ada banyak istilah untuk menyebut rentenir. Misalnya, lintah darat, tengkulak, dan lain sebagainya. Halaman Sikapi di Situs Otoritas Jasa Keuangan (OJK) menyebut rentenir sebagai pinjaman dari lembaga informal atau ilegal.

Rentenir biasanya bekerja dengan memanfaatkan situasi keuangan yang sulit atau krisis finansial yang sedang dialami seseorang. Tujuannya jelas untuk memperoleh keuntungan sebesar-besarnya. Mereka bisa dengan lihai masuk ke orang-orang yang butuh tambahan modal usaha, tapi belum bisa mendapat pinjaman dari bank atau lembaga keuangan resmi lainnya.

Bunga pinjaman di rentenir bisa sangat tinggi. Bahkan ada denda keterlambatan pembayaran yang nilainya juga begitu mencekik. Jika menggunakan jaminan, prosesnya juga bisa tidak hitam-putih.

Nah, maka itu, meminjam modal usaha ke rentenir bukanlah solusi yang tepat malah bisa berdampak buruk kepada keuangan Anda. Lebih baik Anda memaksimalkan opsi lain yang lebih aman dan terjamin, yaitu memanfaatkan produk keuangan dari lembaga jasa keuangan yang terdaftar dan berizin di OJK.

Kredit Pembiayaan Melawan Rentenir

Anda bisa menemukan beragam lembaga keuangan yang bisa membantu Anda memperoleh pinjaman modal usaha secara aman. Misalnya, bank, perusahaan pembiayaan, lembaga keuangan mikro, atau fintech pendanaan bersama.

Selain itu, mengutip situs OJK, Anda juga bisa memanfaatkan program Kredit/Pembiayaan Melawan Rentenir (K/PMR) melalui lembaga jasa keuangan yang terdaftar dan berizin di OJK.

K/PMR adalah program kredit/pembiayaan yang ditujukan untuk memberikan bantuan kepada pelaku Usaha Mikro Kecil (UMK) yang memerlukan pembiayaan dengan proses cepat, mudah, dan biaya yang rendah. Tujuan utama dari program ini adalah untuk mengurangi ketergantungan pelaku Usaha Mikro dan Kecil (UMK) terhadap kelompok kredit informal atau ilegal seperti rentenir.

OJK berharap program K/PMR bisa meningkatkan pemahaman pelaku UMK tentang produk dan layanan keuangan dari lembaga jasa keuangan formal. Program ini juga bisa membantu meningkatkan inklusi keuangan dan literasi keuangan di masyarakat, sehingga masyarakat dapat memanfaatkan produk keuangan dengan lebih bijak.

Selain itu, dalam jangka panjang, program K/PMR diharapkan bisa memberikan dampak positif bagi perekonomian daerah. Dengan pemahaman dan akses keuangan yang lebih baik, pelaku UMK bisa meningkatkan produktivitas dan kontribusi pada perekonomian daerah.

Syarat Kredit Pembiayaan Melawan Rentenir

Masih mengutip situs OJK, K/PMR bisa dimanfaatkan oleh seluruh Warga Negara Indonesia, baik individu, badan usaha, ataupun kelompok usaha. Khusus untuk kelompok usaha, pinjaman bisa dilakukan dengan sistem tanggung renteng.

Selain itu, ada beberapa sektor industry yang bisa memanfaatkan K/PMR, yaitu: perdagangan, pertanian, perkebunan, peternakan, pariwisata, konstruksi, kelautan, jasa, industri pengolahan, dan sektor lainnya.

Jika Anda tertarik untuk mengajukan K/PMR, berikut ini adalah syarat yang bisa Anda penuhi:

- Cakap hukum

- Memiliki usaha yang tidak bertentangan dengan hukum/kesusilaan

- Memiliki usaha yang tidak berstatus pailit maupun sengketa

- Tidak memiliki kredit/pembiayaan bermasalah dapat mengajukan diri sebagai debitur K/PMR

Anda bisa mengajukan pinjaman hingga Rp50 juta, dengan maksimal waktu pinjaman 36 bulan. Angsuran pinjaman bisa dalam harian, mingguan, dan bulanan.

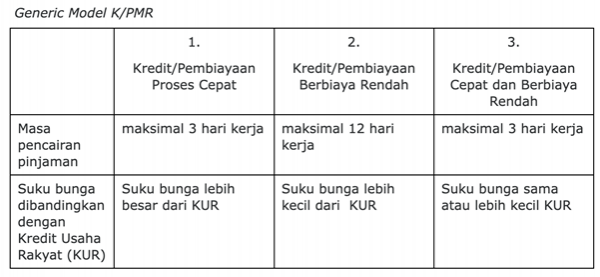

Penting, saat memilih jenis program K/PMR, Anda harus memperhatikan masa pencairan, bunga, dan persyaratan yang berbeda pada setiap jenis generic model dan lembaga keuangan. Jadi, sebelum mengajukan pinjaman, cek dan pelajari terlebih dahulu, agar Anda bisa memilih opsi yang tepat.

Untuk informasi lebih lanjut, Anda bisa mencari tahu melalui lembaga jasa keuangan yang telah ditunjuk sebagai penyalur program K/PMR oleh Tim Percepatan Akses Keuangan Daerah (TPAKD). Pastikan Anda memilih lembaga keuangan yang terdaftar dan berizin di OJK agar dapat memperoleh produk keuangan yang terjamin dan aman. Dengan demikian, Anda dapat memanfaatkan program K/PMR dengan baik dan meraih manfaat yang optimal.

Untuk informasi lebih lanjut, Anda bisa mencari tahu melalui lembaga jasa keuangan yang telah ditunjuk sebagai penyalur program K/PMR oleh Tim Percepatan Akses Keuangan Daerah (TPAKD). Pastikan Anda memilih lembaga keuangan yang terdaftar dan berizin di OJK agar dapat memperoleh produk keuangan yang terjamin dan aman. Dengan demikian, Anda dapat memanfaatkan program K/PMR dengan baik dan meraih manfaat yang optimal.

Baca Juga: Cara Mendapatkan Pinjaman Modal Usaha yang Mudah dan Cepat

Jika Anda masih konsultasi dengan praktisi UMKM, silakan ajukan pertanyaan ke Tanya Ahli. Silakan daftarkan diri Anda untuk mendapatkan akses penuh ke seluruh fitur di Daya.id.

Sumber:

Berbagai sumber

Share :

Berikan Komentar

Ada yang ingin ditanyakan?

Silakan Tanya Ahli

Artikel Terkait

Pelatihan Online Terkait

Keuangan / 28 Maret 2018

Tips Menentukan Target Penjualan (Animasi)

Oleh Daya Tumbuh Usaha ![]() 1513 kali

1513 kali

Keuangan / 14 Januari 2023

TIPS MEMILAH PENDAPATAN USAHA (II) Bagian 3

Oleh Tim Daya ![]() 257 kali

257 kali

Keuangan / 13 Januari 2023

TIPS MEMILAH PENDAPATAN USAHA (PART 1) Bagian…

Oleh Tim Daya ![]() 458 kali

458 kali

Keuangan / 13 Januari 2023

TIPS MEMILAH PENDAPATAN USAHA (PART 1) Bagian…

Oleh Tim Daya ![]() 249 kali

249 kali

Keuangan / 14 Januari 2023

TIPS MEMILAH PENDAPATAN USAHA (II) Bagian 2

Oleh Tim Daya ![]() 294 kali

294 kali

Keuangan / 13 Januari 2023

TIPS MEMILAH PENDAPATAN USAHA (PART 1) Bagian…

Oleh Tim Daya ![]() 383 kali

383 kali

Keuangan / 26 Januari 2018

Animasi - Cara Mudah Menurunkan Biaya Keluarga

Oleh Daya Tumbuh Usaha ![]() 2146 kali

2146 kali

Keuangan / 14 Januari 2023

TIPS MEMILAH PENDAPATAN USAHA (II) Bagian 1

Oleh Tim Daya ![]() 276 kali

276 kali

Keuangan / 13 Januari 2023

TIPS MEMILAH PENDAPATAN USAHA (PART 1) Bagian…

Oleh Tim Daya ![]() 241 kali

241 kali

Ardhan Ashary Nasution

18 Desember 2023

Keren informasi nya Terima Kasih 👍 👍

Balas

.0

JUWENAH

26 November 2023

Menarik, tapi persyaratan cukup rumit

Balas

.0

Wendi Purwanto

10 April 2023

👍

Balas

.0

Dedy rachim

03 April 2023

👍

Balas

.0

Ferri kurniawan

31 Maret 2023

👍

Balas

.0