29 Januari 2021

Dirilis

Penulis

Adhiyat Thoriq

Apakah Anda sudah melakukan refleksi aktifitas keuangan selama tahun 2020. Sudah berapa banyak tabungan Anda? Apa saja aset yang Anda miliki? Atau mungkin pertanyaannya harus diubah. Bertambah berapa banyak hutang Anda? Sudah dihabiskan kemana saja uang Anda selama ini? Di akhir tahun 2020 kemarin apakah keuangan Anda surplus atau defisit?

Pertanyaan-pertanyaan ini adalah beberapa hal yang harus Anda jawab untuk bisa mengetahui keadaan keuanggan Anda saat ini.

Nah, di awal tahun 2021 ini adalah awal yang sangat baik untuk melakukan perbaikan pengaturan keuangan rumah tangga Anda.

Ada orang yang pernah bercerita, “Saya itu pegawai dengan gaji bulanan, mana mungkin bisa mencapai bebas financial, gaji saya saja tidak cukup untuk kebutuhan bulanan, gaji cuman numpang lewat. Bebas financial hanya untuk mereka pengusaha besar yang usahanya memiliki cabang dimana-mana.”

Hmm, apakah Anda juga berpikir seperti itu? Apabila hal ini terjadi pada Anda, sudah saatnya melakukan pemeriksaan kesehatan keuangan, coba bongkar lagi dan lihat kemana saja pengeluaran Anda tersebut. Coba perhatikan apakah setiap minggu ada saja paket belanja online yang datang? Coba ingat-ingat, minggu ini sudah berapa kali beli coffee literan di jasa ojek online?

Baca juga: Apakah Keuangan Keluarga Anda Sehat?

Kalau Anda sudah mengetahui kemana saja uang Anda selama ini, Anda akan mengetahui apakah termasuk orang yang “Lebih Besar Pasak Dari Pada Tiang”?

Nah untuk memperbaiki keuangan di tahun 2021, mulailah melakukan pengaturan keuangan rumah tangga.

Bagaimana cara mengatur keuangan rumah tangga? Sebelum itu, kenali dulu kebutuhan dan keinginan kamu. Tapi, selain kebutuhan dan keinginan ternyata ada juga lho yang namanya kewajiban

Berikut ini adalah contohnya:

Setelah bisa membedakan mana yang kewajiban, mana yang keinginan, dan mana yang kebutuhan barulah Anda bisa melakukan pengaturan keuangan dengan lebih baik.

Tabel: Pembagian Rekening

Setelah membagi alokasi budgetnya, yang harus dilakukan selanjutnya adalah memisahkan alokasi tersebut kedalam rekening yang berbeda. Memisahkan dalam rekening yang berbeda akan membuat alokasi keuangan yang sebelumnya telah dilakukan menjadi lebih terukur. Yang berakibat pada alokasi budget Anda tetap sesuai rencana.

Memisahkan dalam rekening yang berbeda bukan berarti harus membuka rekening bank yang berbeda-beda, baik itu di satu bank atau berlainan bank. Ada risiko yang harus Anda tanggung apabila membuka rekening lebih dari satu nomor, seperti lupa nomor rekening, kehilangan buku rekening sampai kesulitan dalam mengecek saldo karena harus berpindah pindah nomor rekening.

Nah saat ini untuk memisahkan alokasi keuangan tidak perlu lagi harus membuka nomor rekening yang berbeda-beda. Dengan menggunakan rekening digital banking Jenius dari Bank BTPN, hanya dengan satu nomor rekening, Anda dapat membuat beberapa alokasi dana terpisah dengan pengaturan yang mudah anti ribet, cukup dari aplikasinya.

Dengan 3 macam tabungan dari Jenius ini, maka pengaturan keuangan akan menjadi lebih mudah untuk dilakukan, bahkan untuk melakukan evaluasinya pun akan menjadi sangat mudah.

Yuk, kita bahas satu satu implementasinya:

Untuk rekening living Anda bisa menggunakan m-Card, x-Card atau Dream Saver dari Jenius. Anda bisa memanfaatkan 3 rekening x-Card untuk memisahkan kebutuhan pasti bulanan yang dibayarkan/digunakan tidak secara langsung, misalnya rekening untuk jatah dapur di x-Card biru dan rekening transport (uang bensin atau ojek online) di x-Cart hijau. Hal ini dapat digunakan untuk menghindari over budget dan memudahkan dalam melakukan evaluasi alokasi dana.

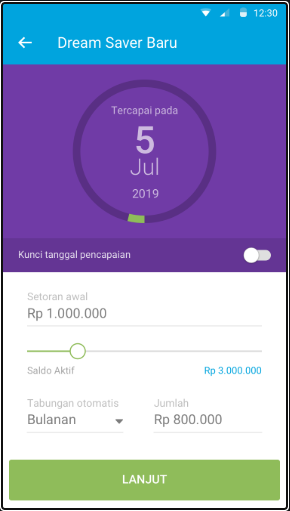

Tetapi untuk kebutuhan living yang tidak Anda bayarkan bulanan tetapi 3 atau 6 bulanan seperti uang sekolah anak misalnya, bisa dicicil setiap bulannya agar tidak berat ketika dikeluarkan. Anda bisa menggunakan rekening Dream Saver Jenius. Dimana pada rekening ini tabungan Anda akan dipotong otomatis sebesar jumlah dan sesuai jangka waktu yang diinginkan.

Contohnya uang sekolah anak Anda sebesar Rp. 1.500.000 per 3 bulan, maka Dream Saver dapat Anda atur untuk menabung secara otomatis dari rekening utama Anda sebesar Rp. 500.000 per bulan selama 3 bulan. Anda akan memiliki uang 1,5 Juta dalam tiga bulan tanpa terasa berat dan kebutuhan uang sekolah aman dan terkendali. Mudah bukan!

Karena ini merupakan tabungan buat masa depan, Anda dapat mengunakan Flexi Saver dan Dream Saver untuk membantu mempermudah dan menghindari lupa dalam melakukan alokasi budget tabungan, mengingat pos ini sangat penting.

Baca Juga: Perencanaan Dana Darurat di Tengah Kondisi Darurat Pandemi

Dibutuhkan dana darurat yang cukup besar apabila sudah berkeluarga, apabila Anda belum bisa memenuhinya secara sekaligus saat ini, bisa mulai menabung secara mencicil perbulan untuk memenuhi target dana daruratnya. Mengingat dana darurat sangat penting dan harus ada, maka Dream Saver adalah pilihan yang sangat tepat untuk di gunakan karena sifatnya memotong secara otomatis dari rekening utama sehingga kemungkinan Anda tidak menabung bisa dihindari.

Anda juga bisa menggunakan Flexi Saver sebagai alternatif tabungan apabila alokasi dana yang akan dilakukan berubah-ubah setiap bulannya, misalnya alokasi untuk liburan yang akan diambil dari sisa alokasi pos rekening saving lainnya di akhir budgeting.

Anda bisa membagi rekening saving menjadi 3 bagian penting, seperti:

Besarnya masing-masing pos dapat Anda sesuaikan dengan kebutuhan Anda tetapi tetap tidak melebihi niali yang sudah dibudgetkan.

Baca juga: Kenali Karakteristik Emas Berikut Sebelum Memutuskan Berinvestasi dan Menabung dan Investasi Apa Bedanya?

Untuk playing, Anda bisa menggunakan x-Card Jenius dalam alokasi sehari-harinya. Kalau tadi x-Card biru dan hijau sudah digunakan untuk rekening living, x-Card ungu bisa digunakan untuk alokasi playing. Ingat rekening ini harus dipisahkan dari rekening lainnya untuk menghindari over budget dan memudahkan dalam melakukan evaluasi alokasi dana Anda.

Ketiga alokasi budget ini tidak boleh berada pada satu rekening, Anda harus memisahkannya. Tidak boleh dalam satu rekening bukan berarti harus membuka banyak nomor rekening. Anda bisa membuka satu nomor rekening utama dan memisahkannya dalam rekening-rekening yang berbeda dalam satu nomor rekening menggunakan Jenius.

Baca juga:

Gunakan cara-cara mengatur keuangan rumah tangga diatas, serta manfaatkan kemudahan dan kecanggihan rekening Jenius agar gaji/pendapatan Anda dapat dioptimalkan.

Apabila Anda ingin mengetahui tips lainnya tentang keuangan dan gaya hidup dapat mengunjungi Daya.id dan segera daftarkan diri Anda untuk dapat memperoleh lebih banyak manfaat lagi. Apabila Anda masih bingung untuk bagaimana cara lainnya dalam mengelola keuangan, dan ingin berdiskusi lebih banyak lagi, Anda dapat berdiskusi dengan Ahli Keuangan di fitur Tanya Ahli.

Bila Anda ingin mengunakan rekening Jenius untuk kemudahan dalam pengaturan keuangan tetapi belum memiliki rekening Jenius, maka Anda bisa mendapatkannya di sini atau cari lokasi Jenius terdekat dari tempat Anda.

Pertanyaan-pertanyaan ini adalah beberapa hal yang harus Anda jawab untuk bisa mengetahui keadaan keuanggan Anda saat ini.

Nah, di awal tahun 2021 ini adalah awal yang sangat baik untuk melakukan perbaikan pengaturan keuangan rumah tangga Anda.

Periksa Keuangan Rumah Tangga Anda

Tujuan finansial sebagian orang adalah untuk mencapai kebebasan finansial bukan stres finansial, Anda mungkin termasuk di antaranya. Tapi ada saja orang yang ragu bisa mencapai kebebasan finansial karena merasa gaji bulanannya kurang.Ada orang yang pernah bercerita, “Saya itu pegawai dengan gaji bulanan, mana mungkin bisa mencapai bebas financial, gaji saya saja tidak cukup untuk kebutuhan bulanan, gaji cuman numpang lewat. Bebas financial hanya untuk mereka pengusaha besar yang usahanya memiliki cabang dimana-mana.”

Hmm, apakah Anda juga berpikir seperti itu? Apabila hal ini terjadi pada Anda, sudah saatnya melakukan pemeriksaan kesehatan keuangan, coba bongkar lagi dan lihat kemana saja pengeluaran Anda tersebut. Coba perhatikan apakah setiap minggu ada saja paket belanja online yang datang? Coba ingat-ingat, minggu ini sudah berapa kali beli coffee literan di jasa ojek online?

Baca juga: Apakah Keuangan Keluarga Anda Sehat?

Kalau Anda sudah mengetahui kemana saja uang Anda selama ini, Anda akan mengetahui apakah termasuk orang yang “Lebih Besar Pasak Dari Pada Tiang”?

Kebutuhan dan Keinginan

Apa yang telah terjadi di 2020 bukan untuk disesali tetapi untuk diambil pelajarannya, yang baik ditingkatkan lagi, dan yang buruk diperbaiki untuk menjadi baik.Nah untuk memperbaiki keuangan di tahun 2021, mulailah melakukan pengaturan keuangan rumah tangga.

Bagaimana cara mengatur keuangan rumah tangga? Sebelum itu, kenali dulu kebutuhan dan keinginan kamu. Tapi, selain kebutuhan dan keinginan ternyata ada juga lho yang namanya kewajiban

- Kewajiban adalah pengeluaran wajib, harus dikeluarkan karena merupakan pinjaman, kebutuhan anak, dan lain-lain.

- Kebutuhan adalah pengeluaran untuk bertahan hidup

- Keinginan adalah pengeluaran untuk membuat hidup lebih happy

Berikut ini adalah contohnya:

- Pinjaman bank/hutang adalah sebuah kewajiban yang harus diselesaikan/dibayar. Tapi membeli ponsel keluaran terbaru dan tercanggih hanya karena ingin dianggap up to date dan keren dengan mengunakan cicilan kartu kredit adalah sebuah keinginan.

- Makan adalah kebutuhan manusia, tapi makan ayam fastfood paket nasi dengan 2 ayam di tambah minuman bersoda, atau makan makanan all you can eat di sebuah resto ternama adalah sebuah keinginan.

- Sepatu/alas kaki adalah kebutuhan manusia, tapi membeli sepatu dengan model yang sama sampai dengan 3 pasang sepatu dengan warna yang berbeda adalah sebuah keinginan.

- Rumah tinggal adalah kebutuhan dasar manusia. Nah, punya rumah dengan kolam renang yang besar atau kecil, gaya minimalis atau industrialis adalah keinginan.

Setelah bisa membedakan mana yang kewajiban, mana yang keinginan, dan mana yang kebutuhan barulah Anda bisa melakukan pengaturan keuangan dengan lebih baik.

Cara Mengatur Keuangan Rumah Tangga

Dalam pengaturan keuangan banyak cara yang bisa dilakukan, mulai dari metode 10%-20%-30%-40%, metode kakebo dari Jepang dan juga berdasarkan tingkat kepentingannya. Anda bisa melakukan dengan cara manapun yang mudah menurut Anda. Pada artikel ini, kita akan membahas cara mengatur keuangan keluarga menjadi 3 bagian dari tingkat kepentingannya:Tabel: Pembagian Rekening

Setelah membagi alokasi budgetnya, yang harus dilakukan selanjutnya adalah memisahkan alokasi tersebut kedalam rekening yang berbeda. Memisahkan dalam rekening yang berbeda akan membuat alokasi keuangan yang sebelumnya telah dilakukan menjadi lebih terukur. Yang berakibat pada alokasi budget Anda tetap sesuai rencana.

Memisahkan dalam rekening yang berbeda bukan berarti harus membuka rekening bank yang berbeda-beda, baik itu di satu bank atau berlainan bank. Ada risiko yang harus Anda tanggung apabila membuka rekening lebih dari satu nomor, seperti lupa nomor rekening, kehilangan buku rekening sampai kesulitan dalam mengecek saldo karena harus berpindah pindah nomor rekening.

Nah saat ini untuk memisahkan alokasi keuangan tidak perlu lagi harus membuka nomor rekening yang berbeda-beda. Dengan menggunakan rekening digital banking Jenius dari Bank BTPN, hanya dengan satu nomor rekening, Anda dapat membuat beberapa alokasi dana terpisah dengan pengaturan yang mudah anti ribet, cukup dari aplikasinya.

- Tiga macam kartu Debit Jenius yang dapat digunakan dengan maksimal. Ada m-Card sebagai kartu Debit Jenius utama dalam bentuk fisik, e-Card kartu debit virtual dalam aplikasi Jenius dan x-Card sebagai kartu debit tambahan yang bisa Anda miliki sampai 3 buah kartu.

- Flexi Saver Jenius. Tabungan yang fleksibel untuk alokasikan uang simpanan Anda.

- Dream Saver Jenius. Tabungan otomatis yang akan membantu Anda mewujudkan apapun impian Anda.

Dengan 3 macam tabungan dari Jenius ini, maka pengaturan keuangan akan menjadi lebih mudah untuk dilakukan, bahkan untuk melakukan evaluasinya pun akan menjadi sangat mudah.

Yuk, kita bahas satu satu implementasinya:

Alokasi Untuk Living/Neccessities

Rekening ini biasanya menggunakan 50% dari alokasi keuangan Anda. Terdiri dari semua kewajiban dan kebutuhan bulanan seperti:- Biaya makan sehari/jatah dapur

- Uang sekolah anak

- Biaya rumah tangga (listrik, air, termasuk biaya langganan kuota internet)

- Dan lain-lain.

Untuk rekening living Anda bisa menggunakan m-Card, x-Card atau Dream Saver dari Jenius. Anda bisa memanfaatkan 3 rekening x-Card untuk memisahkan kebutuhan pasti bulanan yang dibayarkan/digunakan tidak secara langsung, misalnya rekening untuk jatah dapur di x-Card biru dan rekening transport (uang bensin atau ojek online) di x-Cart hijau. Hal ini dapat digunakan untuk menghindari over budget dan memudahkan dalam melakukan evaluasi alokasi dana.

Tetapi untuk kebutuhan living yang tidak Anda bayarkan bulanan tetapi 3 atau 6 bulanan seperti uang sekolah anak misalnya, bisa dicicil setiap bulannya agar tidak berat ketika dikeluarkan. Anda bisa menggunakan rekening Dream Saver Jenius. Dimana pada rekening ini tabungan Anda akan dipotong otomatis sebesar jumlah dan sesuai jangka waktu yang diinginkan.

Contohnya uang sekolah anak Anda sebesar Rp. 1.500.000 per 3 bulan, maka Dream Saver dapat Anda atur untuk menabung secara otomatis dari rekening utama Anda sebesar Rp. 500.000 per bulan selama 3 bulan. Anda akan memiliki uang 1,5 Juta dalam tiga bulan tanpa terasa berat dan kebutuhan uang sekolah aman dan terkendali. Mudah bukan!

Alokasi Untuk Saving

Rekening ini biasanya menggunakan 30% dari alokasi keuangan Anda. Rekening yang penting untuk dimiliki karena terdiri dari pos-pos tabungan untuk masa depan keluarga, seperti:- Dana darurat 6-12 kali untuk yang sudah berkeluarga dan 3-6 kali bagi yang masih lajang

- Menabung untuk DP rumah, liburan atau bahkan beli ponsel baru

- Investasi buat pendidikan anak atau persiapan masa pensiun

Karena ini merupakan tabungan buat masa depan, Anda dapat mengunakan Flexi Saver dan Dream Saver untuk membantu mempermudah dan menghindari lupa dalam melakukan alokasi budget tabungan, mengingat pos ini sangat penting.

Baca Juga: Perencanaan Dana Darurat di Tengah Kondisi Darurat Pandemi

Dibutuhkan dana darurat yang cukup besar apabila sudah berkeluarga, apabila Anda belum bisa memenuhinya secara sekaligus saat ini, bisa mulai menabung secara mencicil perbulan untuk memenuhi target dana daruratnya. Mengingat dana darurat sangat penting dan harus ada, maka Dream Saver adalah pilihan yang sangat tepat untuk di gunakan karena sifatnya memotong secara otomatis dari rekening utama sehingga kemungkinan Anda tidak menabung bisa dihindari.

Anda juga bisa menggunakan Flexi Saver sebagai alternatif tabungan apabila alokasi dana yang akan dilakukan berubah-ubah setiap bulannya, misalnya alokasi untuk liburan yang akan diambil dari sisa alokasi pos rekening saving lainnya di akhir budgeting.

Anda bisa membagi rekening saving menjadi 3 bagian penting, seperti:

1. FFA (Financial Freedom Account).

Pos untuk investasi masa depan Anda ketika pensiun. Pos ini nanti bisa digunakan untuk melakukan investasi di beberapa instrumen seperti saham, emas dan pasar uang/valas). Gunakan Dream Saver Jenius untuk pos ini agar mempermudah alokasi.2. LTSS (Long Time Saving for Spending)

Pos untuk memenuhi kebutuhan seperti tabungan pendidikan masa depan anak, liburan, beli ponsel baru, menikah, tabungan DP rumah dll. Gunakan Dream Saver Jenius untuk pos ini agar mempermudah alokasi.3. Edu (Education)

Pos untuk pengembangan diri Anda dan keluarga seperti, ikut training, membeli buku, dll. Anda bisa menggunakan Flexi Saver untuk pos ini karena sifatnya yang lebih mudah dalam pengaturan.Besarnya masing-masing pos dapat Anda sesuaikan dengan kebutuhan Anda tetapi tetap tidak melebihi niali yang sudah dibudgetkan.

Baca juga: Kenali Karakteristik Emas Berikut Sebelum Memutuskan Berinvestasi dan Menabung dan Investasi Apa Bedanya?

Alokasi Untuk Playing

Nah, Anda yang sudah berhasil memisahkan rekening living dan saving, sudah pantas mendapatkan rekening playing. Rekening ini biasanya menggunakan 20% dari alokasi keuangan Anda. Rekening ini sendiri bisa Anda bagi menjadi 2 pos, yaitu:- Self reword, pos untuk hiburan

- Giving, pos untuk berbagi

Untuk playing, Anda bisa menggunakan x-Card Jenius dalam alokasi sehari-harinya. Kalau tadi x-Card biru dan hijau sudah digunakan untuk rekening living, x-Card ungu bisa digunakan untuk alokasi playing. Ingat rekening ini harus dipisahkan dari rekening lainnya untuk menghindari over budget dan memudahkan dalam melakukan evaluasi alokasi dana Anda.

Kesimpulan

Pisahkan penghasilan/gaji Anda kedalam tiga alokasi budget yang berbeda- Budget untuk living

- Budget untuk saving

- Budget untuk playing

Ketiga alokasi budget ini tidak boleh berada pada satu rekening, Anda harus memisahkannya. Tidak boleh dalam satu rekening bukan berarti harus membuka banyak nomor rekening. Anda bisa membuka satu nomor rekening utama dan memisahkannya dalam rekening-rekening yang berbeda dalam satu nomor rekening menggunakan Jenius.

Baca juga:

Gunakan cara-cara mengatur keuangan rumah tangga diatas, serta manfaatkan kemudahan dan kecanggihan rekening Jenius agar gaji/pendapatan Anda dapat dioptimalkan.

Apabila Anda ingin mengetahui tips lainnya tentang keuangan dan gaya hidup dapat mengunjungi Daya.id dan segera daftarkan diri Anda untuk dapat memperoleh lebih banyak manfaat lagi. Apabila Anda masih bingung untuk bagaimana cara lainnya dalam mengelola keuangan, dan ingin berdiskusi lebih banyak lagi, Anda dapat berdiskusi dengan Ahli Keuangan di fitur Tanya Ahli.

Bila Anda ingin mengunakan rekening Jenius untuk kemudahan dalam pengaturan keuangan tetapi belum memiliki rekening Jenius, maka Anda bisa mendapatkannya di sini atau cari lokasi Jenius terdekat dari tempat Anda.

Sumber:

Diolah dari berbagai sumber

Share :

Berikan Komentar

Ada yang ingin ditanyakan?

Silakan Tanya Ahli

Artikel Terkait

Pelatihan Online Terkait

Pengelolaan Keuangan / 31 Januari 2020

Pentingnya Mempersiapkan Dana Darurat

Oleh Alviko Ibnugroho ![]() 1769 kali

1769 kali

Pengelolaan Keuangan / 12 Juli 2018

Pentingnya Dana Darurat Dalam Rumah Tangga (Video)

Oleh Alviko Ibnugroho ![]() 1600 kali

1600 kali

Pengelolaan Keuangan / 23 Maret 2024

Tips Memilih Hunian Impian

Oleh Rafi Naendra ![]() 100 kali

100 kali

Pengelolaan Keuangan / 11 Oktober 2023

Investingmom - 03 Fund Fact Sheet Reksadana

Oleh Investingmom ![]() 213 kali

213 kali

Pengelolaan Keuangan / 16 Desember 2019

Strategi Merencanakan Warisan untuk Keluarga

Oleh Alviko Ibnugroho ![]() 406 kali

406 kali

Pengelolaan Keuangan / 31 Maret 2020

Manajemen Keuangan untuk Karyawan Milenial

Oleh DTU AKF ![]() 981 kali

981 kali

Pengelolaan Keuangan / 11 Oktober 2023

Investingmom - 01 Reksadana

Oleh Investingmom ![]() 454 kali

454 kali

Pengelolaan Keuangan / 10 Juli 2019

Mempersiapkan Dana Pendidikan Anak

Oleh Alviko Ibnugroho ![]() 1657 kali

1657 kali

Pengelolaan Keuangan / 16 Agustus 2018

Memilih Karier Dengan Tepat (Video)

Oleh Alviko Ibnugroho ![]() 688 kali

688 kali

Pengelolaan Keuangan / 06 September 2022

Tips Membangun Komunitas di Discord

Oleh Lidia Faiza Jasmine ![]() 436 kali

436 kali

Serise Yan Royaperdana

19 Januari 2024

👍

Balas

.0

Ardhan Ashary Nasution

28 November 2023

Keren informasi nya 👍👍

Balas

.0

putra astaman

08 Desember 2022

Ok

Balas

.0

Rudi haryono

03 Pebruari 2022

Mantap

Balas

.1

Randy Djafar

11 November 2021

Sangat Sangat Bermanfaat

Balas

.0